家計簿アプリZaimを使って「無理せず節約できるシステム」を作る!

この記事を読むのに必要な時間は約 22 分 22 秒です。

どうも、何を思ったか真面目に節約しようなどと考え始めた怜香@Ray_mnzkです。

この記事を書いていた時はちょうど新型コロナウイルスの影響が大きかった時で、外出(と観劇)機会が大幅に減った結果珍しくお金が余っていたんですよね。

なので、いい機会だと思って自分の「お金」についていろいろ見直してみようと考えました。その結果、なかなか良い仕組みが出来上がったので今回はそのお話をしてみようと思います。

使いすぎないためにデビットカード決済していたはずなのに使いすぎてしまう

何故クレジットカードではなくデビットカードを使っていたか

私がキャッシュレス生活に移行した時、利用していたのはクレジットカードではなくデビットカードでした。

何故そうしたかというと、クレジットカードは実際に決済してから決済額が確認できるまで数日前〜一週間ほどかかるからです。

その日に使った金額はリアルタイムに確認できなければ、いくら使ったか分からなくなって使いすぎてしまう。それが怖くて、デビットカードを使うようにしていました。デビットカードならば、利用時に決済額のメール通知がなされるからです。

結局一ヶ月にいくらデビットカード決済しているのかよく分からない

しかし、デビットカードで随時決済額を把握しながら買い物していたにも関わらず、結局給料日前になると資金が足りなくなる事態が相次ぎました。

家計簿アプリ「MoneyTree」にデビットカードの口座を設定して残高は常に確認できるようにしていたにも関わらず、です。

というのも、MoneyTreeでは銀行口座については残高と利用明細しか確認できないため、一日どれぐらい使えるのか、一ヶ月でどれぐらい決済しているのかを把握するのが困難なのです。

そのため、個々の決済額は分かっても、結局一ヶ月でいくら決済したのかが一見して把握できなかったんですよね。わざわざ計算するのも面倒な話ですし。

余裕を持って予算設定していたはずなのに結局足りなくなる

私は給料受取口座をデビットカードの口座とは別にしていたので、毎月給料日に翌月の予算をざっくり決めてデビットカードの口座に入金していました。

ですが、一ヶ月の具体的な決済額をきちんと把握できていなかったせいで、「これぐらいあれば大丈夫だろう」と思った金額を入金しても結局給料日前に足りなくなっていたのです。

まあ、当然ですよね。予算をきちんと一ヶ月の支出見込み額に設定できていないんですから。

クレジットカード支払額が大きいとそれだけでストレス

さらに、デビットカードでの決済に加え、デビットカードでは支払できない場合に利用したクレジットカードの支払いも発生します。私の場合、クレジットカード引き落とし口座はデビットカードの口座と同じにしています。

遠征で新幹線を予約した時など、クレジットカード支払額が大きくなってしまう場合があります。そんな時に、ただでさえクレジットカードの引き落としが大きいのにデビット決済用の資金も上積みして入金しなきゃいけない……となると大きなストレスを感じてしまっていたんですよね。たいてい月給手取り額を超えてしまうから(要するに使いすぎているわけなんですけども)。

全部クレジットカード決済にすると困ることと、その解決策

デビットカード決済をやめてすべてクレジットカード決済に

上記の事態を改善するために、私は思い切ってデビット利用をやめてクレジットカードで全ての決済を行っていくことに決めました。

そうすれば、引き落とし口座に入金すべき金額がはっきり定まり、カード決済分の金額だけを入金すれば済むからです。

「今日はあといくら使えるのか?」をリアルタイムで確認したい

とはいえ、最初に少しお話ししたように、単にクレジットカードで決済するだけではその日いくら使ったかを正確に把握することはできません。それだと使いすぎてしまうことは目に見えています。

使い過ぎを防ぐためには、「今日はあといくら使えるのか」をリアルタイムに把握することが必須と言えます。そのためには迅速に支出の記録をつけることが必要になりますが、いちいちその場で手入力するのも面倒ですから、決済する度にリアルタイムで支出額が記録されるようなシステムが必要になるでしょう。

Kyashに紐付けして決済すればリアルタイムに利用金額の通知が来る

そこで役立つと感じたのが、クレジットカードを紐づけることで1%還元のVISAカードとして使えるようになるプリペイドカードを発行しているウォレットアプリ「Kyash」です。

Kyashで発行されるVISAカードを利用すると、その度に決済額の通知が届きます。使ったその場で、今いくら使ったのかが即座に把握できるわけです。

あとはこの金額が家計簿アプリなどに自動で記録できれば、その日いくら使ったかの把握も簡単に可能になるはずです。さらに「今日はあとどれぐらい使えるか」の把握まで随時行うことができれば、使い過ぎる心配はかなり減ることでしょう。

Zaimを使って半自動で家計簿をつける

さて、上記のような「お金を使い過ぎないシステム」を構築するために、「Zaim」という家計簿アプリを導入してみることにしました。

多くの金融機関・クレジットカード・電子マネー・ポイントカードなどに対応

家計簿アプリには「MoneyForward」や「MoneyTree」など様々ありますが、「Zaim」もそれらと同様に数多くの金融機関やクレジットカードなどと対応しています。

私は今までMoneyTreeを使っていたのですが、MoneyTreeではKyashとの連携ができなかったんですよね。ZaimならKyashと連携することもできるため、乗り換えることにした次第です(MoneyForwardでも可能です)。

ただ、MoneyTreeはクレジットカードの公式アプリ利用時に連携が必要になることが多いため、今も利用を続けてはいます。

一ヶ月あたり・一週間あたり・一日あたりの使用可能金額が分かる

Zaimを使う気になった最大の理由がこれですね。

Zaimでは、予算比・収入比・前月比のいずれかで、一カ月あたり・一週間あたり・一日あたりの使用可能金額がホーム画面に表示されるようになっています。

アプリを開けばまずこれを目にすることになるので、何かを買って記録する度に「あといくら使えるか」を知ることができるようになります。

この機能が、使い過ぎ防止のための肝と言えます。

カテゴリを細かく設定できる

Zaimはカテゴリ設定も充実していて、親分類となる「カテゴリ」に加え、それぞれに子分類である「内訳」が設定できるようになっています。

よく使うであろうカテゴリーと内訳があらかじめ設定されていますが、これはプレミアム版にすることで自由に変更できるようになります。

たとえば「食費」であっても、日頃の食事に使う食料品なのか、外食なのか、菓子類や嗜好品の類なのかで、分類を分けておきたいこともあるでしょう。そういったニーズにもしっかり対応し、内訳ごとに支出を確認することができます。

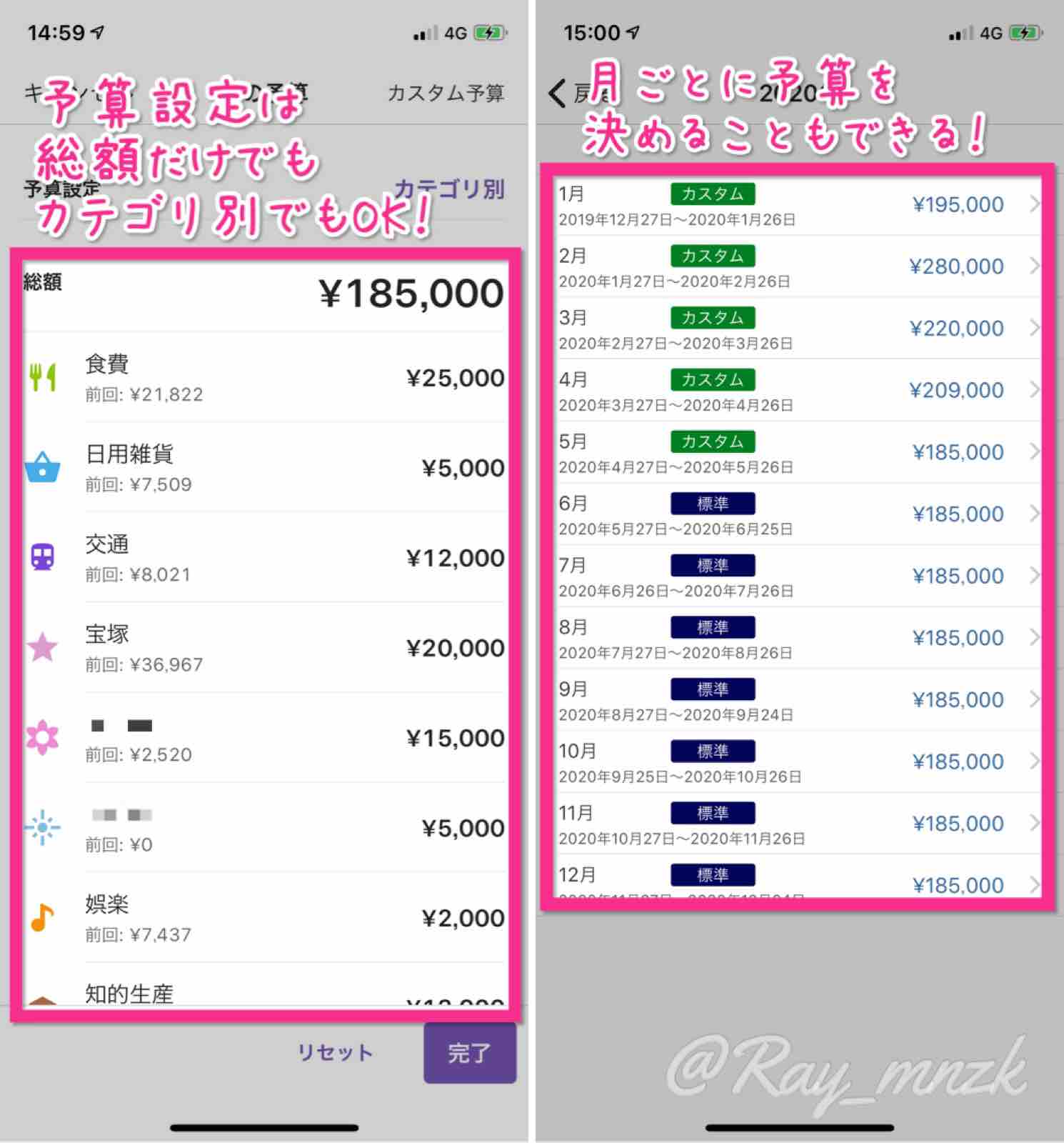

予算を設定したり収支を確認したりできる

もちろん、家計簿アプリに必須ともいえる、予算設定機能も使えます。毎月いくらずつというざっくりした予算設定もできますし、カテゴリごとに細かく予算設定することもできます。

さらに月ごとに個別に予算設定することもできるので、特に支出の多い月がある場合でも柔軟に設定が可能です。

また、「分析」タブで年ごと・月ごと・週ごとの収支を確認することも可能です。もちろん、支出・収入それぞれにおいて、カテゴリ別に金額を確認できるようになっています。

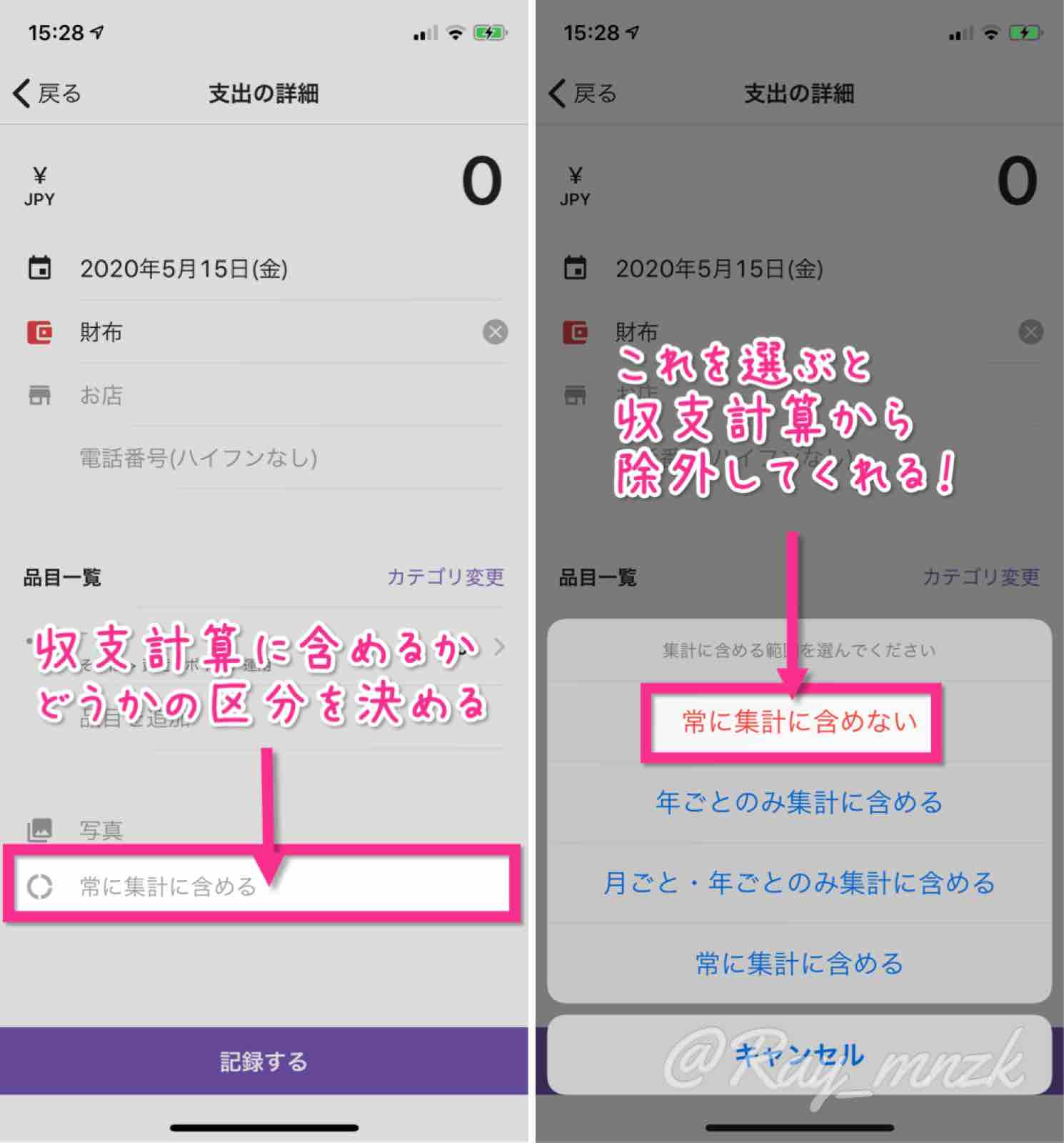

高額支出や立替金などは集計の対象外にできる

日々お金を使っていると、時には高額の支出があったり、誰かが支払う分を立て替えたりすることもあります。

そんなとき、通常通りにZaimに記録してしまうと、日ごとや週ごとに使える金額をあっという間に突破してしまったり、本来自分が支払うべきお金ではないのに自分が支払ったかのような記録が残ってしまったりして、不都合が生じます。

そのような場合に備え、Zaimには「支出として残高からは差し引くが収支や使用額の計算には含めない」という設定ができるようになっています。

支出の記録をする際に「常に集計に含めない」を選ぶことで、残高から差し引くのみで収支・使用額の計算には含めない設定を施すことができます。

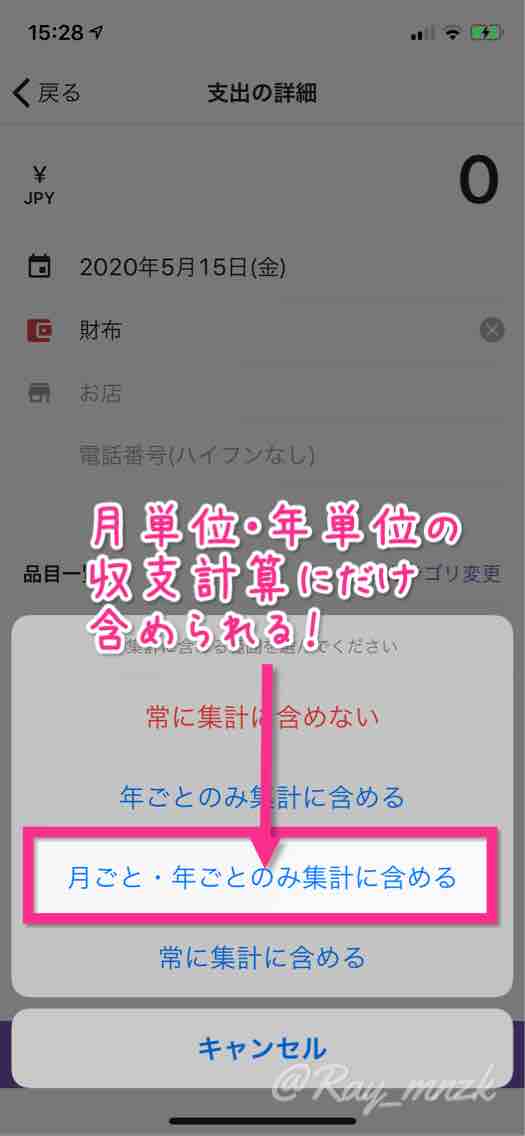

月額固定料金などは月・年ごとのみ集計するようにもできる

また、月額料金など、毎月決まった額の引き落としがある場合は、その自動引き落としが「その日使ったお金」となってしまうと不自然に感じられるかと思います(その場で自らお金を使ったわけではないため)。

そのような場合は、「月・年ごとの支出としては収支計算に含めるが、週ごと・日ごとの支出としては収支計算に含めない」という設定を施すことができます。

前述の集計対象外設定と同様に、支出の記録をする際に「月ごと・年ごとのみ集計に含める」を選ぶとOKです。トップページの「使ったお金」では、一番上の「今月」分のみに反映されるようになります。

他にも、年ごとの収支にのみ反映させる「年ごとのみ集計に含める」設定も施すことができるようになっています。

プレミアムプランにすれば任意のタイミングで連携先のデータ更新可能

Zaimは、無料プランでは数日おきの自動更新でしか連携先の口座等のデータを更新することはできませんが、有料のプレミアムプランにすると任意のタイミングでデータ更新を行うことができるようになります。口座ごとに個別に更新することも可能です。

プレミアムプランは、Zaim新規登録時に7日間無料で試すことができます。プレミアムプランでは他にも入出金の履歴の一括編集ができるなど、使える機能が大幅に増えます。そのため、日常的に使っていきたい場合はプレミアムプランにするのがオススメです。

なお、以下でご紹介する「お金を使い過ぎないシステム」を実践する場合は、プレミアムプランがほぼ必須となりますのでご注意くださいませ(Kyash連携データを随時更新していく必要があるため)。

Zaimを活用して無理なく節約するためのシステム作り

一ヶ月の支出を月給の範囲内に収めることを目指す

さて、私なりに使い過ぎを防ぐようにしたいといっても、 元々「金は貯めるものではなく使うもの」という主義の私がそう簡単に貯金や節約をやっていけるとは思えません。使う金を意図的にケチるなんてことは気分的に許せない性格です。

そこでまず、一ヶ月に使うお金の目安を「月給(手取り額)と同額」に設定することにしました。これなら毎月入ってきたお金は丸々使っていいことになりますから心理的負担は小さいですし、そうしても年2回のボーナス分はお金が貯まる計算になるので貯金もできることになります。

もっとも実際はボーナス分を多少切り崩すことにもなってきますが、調子に乗ってボーナス全部使ったなんてことをしない限り、少しぐらいは貯金できるはずです(ここは追々対策を考えようと思っています)。

基本的には「収入比」で月ごと・週ごと・日ごとの使用可能額をチェックする

Zaimのホーム画面に表示される月ごと・週ごと・日ごとの使用可能額の計算方法には、予算比・収入比・前月比の三種類があります。

私は基本的に「収入比」を使うようにしています。月給(+細かい雑収入)と同額を支出の目安にするには、これが一番適切だからです。

「収入比」を使う場合はZaimの基本設定で「月の始まり」を給料日に、「月の始まりが土日祝の場合」を「(月の始まりを)前にずらす」に設定しておく必要があります。そうすることで、毎月給料日に向こう一カ月に使える金額が正確に把握できるようになります。

ボーナス月や臨時収入の多い月は「予算比」で使用可能額をチェックする

しかし、ボーナス月や、臨時収入が多かった月などは、収入比で使用可能額を計算すると月給を大きく超える金額をもとに計算されることになってしまいます。これでは「支出を月給の範囲内に収める」ための目安として活用することができません。

そのような場合は、だいたい月給と同額程度になるような予算設定をして、「予算比」で使用可能額を表示させるようにしています。

原則Kyashで決済→決済後Zaimで連携データ更新して決済額を反映させる

さて日頃の買い物はどうするかというと、原則として現金は使わず、Kyashを中心としたキャッシュレス決済を行っていくようにします。

クレジットカードが使える店舗では(コード決済などで還元率の高いキャンペーンが行われている場合を除き)必ずKyashで決済するようにします。

Kyashで決済をしたら、なるべくすぐにZaimを開き、残高タブからKyashを選んで連携データ更新を行います。

次の買い物をする前に使用額を反映させ、「今日はあといくら使えるか」を明確にするためです。

Kyashが使えずやむを得ない場合以外はクレジットカードでの直接決済はしない

上述の目的を果たすためにも、カード決済する場合は(還元率の高いクレジットカードを紐づけした)Kyashで決済することを徹底する必要があります。

Kyashではなくクレジットカードで直接決済するのは、Kyashが使えない場合に限るようにします。たとえば月額料金の支払い、プリペイドカードの利用が認められていない場合、スマートEXで新幹線の乗車予約をする場合(スマートEXは利用申込みしたクレジットカードしか使えない)などですね。これらはいずれも、Kyashでは支払い自体が不可能なものです。

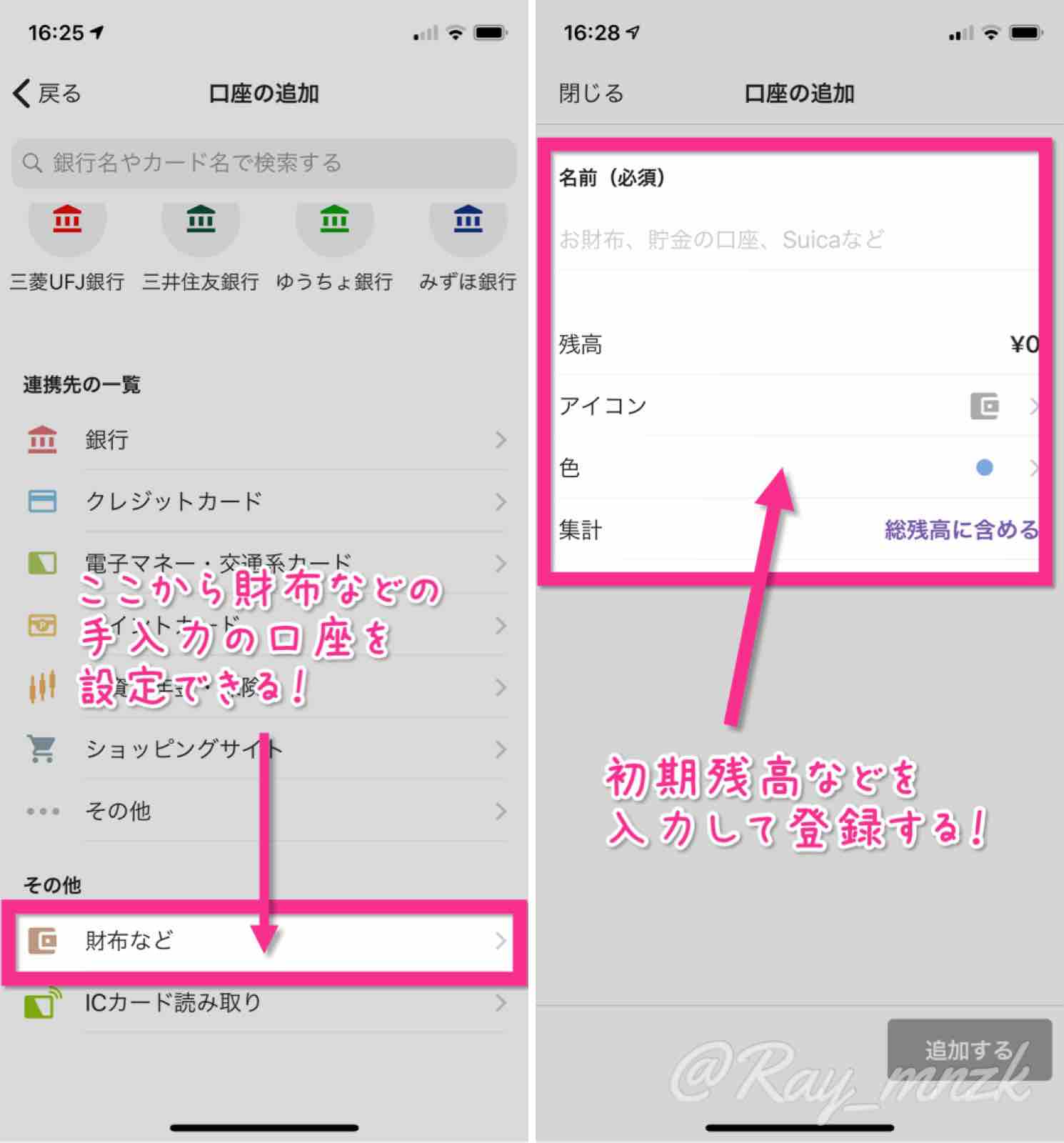

電子マネーや現金なども全てZaimに連携or手動記録しておく

時には、クレジットカードが使えず、現金のみであったり、あるいは現金とPayPayなどのコード決済のみ使えるような店舗もあることでしょう。

そういう場合でもきちんと支出の記録を取れるようにするために、使っている電子マネーやコード決済の類はすべてZaimに連携させておくようにします。Zaimでは財布などの現金も「手入力の口座」として管理できるようになっているので、手持ちの現金も登録しておくようにします。

そうすることで、どの手段で決済しても必ずZaimに記録が残り、使用可能額を正確に把握できるようになります。

なお、現時点ではPayPayはZaimと連携できないので、「手入力の口座」として登録する必要があります。

できるだけ週ごとの使用可能額をオーバーしないようにお金を使っていく

日ごとの使用可能額はどうしてもオーバーしてしまう場合がある

以上のようにルールを決めたら、あとはZaimホーム画面の日ごと・週ごと・月ごとの使用可能額を随時チェックしながらお金を使っていくだけです。

とはいえ、日によってはどうしても一日の出費が多くなってしまうこともあるでしょう。たとえばその日の使用可能額が5000円なのに、美容院で1万円支払うことになった場合などです。

このような場合は、やむを得ずその日の使用可能額を超えてしまうことになります。使い過ぎてしまったわけでもないのにこうなってしまうと、節約を心がけるうえでストレスになりがちです。

一週間の出費が「週ごとの使用可能額」に収まるように心がける

そこで、たとえ日ごとの使用可能額を超えてしまう日があったとしても、週ごとの使用可能額がオーバーしなければ良いというルールにしています。

たとえば日ごとの使用可能額が5000円だった場合、ある日8000円の出費があったならば、別の日に出費を2000円に抑えることができれば問題ないということになります。

日々買い物をするといっても毎日のように高額出費をすることは稀でしょうから、「出費が多い日があったら買い物を少額に抑える日も作る」ように心がけることで無理なく節約していくことができます。

また、「ある程度高額な買い物は週の最終日に行う」というルールを作るのもオススメです。その週の余った使用可能額をすべて使ってよいことになるので、「出費を抑える日を作らなきゃ」と考えなくてよくなります。

月ごとの使用可能額を大幅に超えなければOKということにする

とはいえ、時には出費が多い日が重なり、月ごとの使用可能額を超えてしまったということもあるでしょう。これを完全に防ぐのは困難なことです。

月ごとの使用可能額を超えてしまっては絶対にダメという厳格なルールにしてしまうと、もし超えてしまった時に強いストレスを感じてしまい、モチベーションが下がってしまいます。そのせいで節約自体をやめてしまっては元も子もありません。

そこで、「月ごとの使用可能額は多少超えてしまっても構わない」という認識を持つようにします。どれぐらいのオーバーまで許容するかは自分の感覚次第ですが、私の場合は「2万円程度」にしています。

ある程度の許容範囲を設けることで、お金を使ってはいけないというストレスを減らし、無理なく続けていけるようになります。

我慢は挫折の元。我慢せずにお金を使いつつ無理なく節約していけるシステムを作ることが肝要

いつも通りにお金を使って、なんとなく節約を目指す

というわけで、私はこんな感じで新たな節約システムを作ってみました。

やっぱり私の中ではあくまで「金は使うもの、貯めるものにあらず」なのです。だからこそ、今まで買っていたものを買わないようにするなどといった「意図的に支出を減らす」ことはとにかく避けて、「いつも通り使っていてもお金が余るようにする」ことを目指しました。

なんとなく使うお金が減っているような気がする、で充分だと思うんですよ。そんなに必死になって節約しなくてもいいと思うんです、よほど生活に困っているとかでなければ。節約しなきゃと我慢しまくるのは、挫折を招く元ですからね。

余ったお金で欲しいものを買ってみる

うまくお金が余ったら、その一部で何か欲しいものを買ってもいいですね。自分へのご褒美は大切です。長く続けていくためにもね。

実際私は、この節約システムを作ってから、むしろ欲しいものを買う機会が増えました。安心して買えるんですよね、「今月は買う余裕あるかしら」なんて考えなくていいので。「余裕があるから買う」というスタンスになったのです。

とにかく無理をしない!我慢しないで節約していこう

欲しいものや買いたいものを我慢してまで節約しようとすると、いずれ挫折してしまいます。禁欲生活を楽しめる人ならともかく、たいていの人は欲しいものをいつまでも我慢し続けたりはできないでしょうからね。

理想としてはやはり、「欲しいものや買いたいものは我慢せずに買いつつ、それでもいつの間にかある程度の節約はできている」という状態です。一気に大幅な節約にはならないですが、たとえ少額ずつの節約でも、長く続けられればそれなりの金額が節約できますからね。

短期で一気に節約するのは、心理的にも負担が大きくなります。時間をかけて少しずつ節約していった方が、心理的負担も小さく、無理なく続けていけるのではないでしょうか。

何事もそうですが、長く続けるためには、負担を減らし我慢せずに続けていけるような仕組みを作ることが欠かせません。節約もまた同じなのです。

今日のあとがき

というわけで、家計簿アプリ「Zaim」を使ったお気楽節約システム作りのお話でした!

元々はZaimのアプリ紹介のつもりで書き始めたのですが、ちょうど執筆中に節約システム構築に取り組んでいたこともあり、気づけば節約のお話になっていました。

「金は貯めるものではない使うもの」という主義の私が節約だなんて自分でもおかしくて笑えてしまうのですが、後々使うために一時的に貯めるのはアリかなと思い始めたんですよ。ほら、贔屓の出演公演のチケット代とかのためにね。

将来のため老後のために貯めるというのは、やっぱり私は嫌いです。でも、この先好きなことややりたいことをやるためになら、貯金や節約もやってみていいんじゃないかなって。

まあ、推しのいるオタクって、案外みんなあの手この手で節約や貯金していると思います。推しを推すにはお金が必要ですからね!(だからみんなちゃんと働くのです)

それでは、今回はこのあたりで。

関連記事

-

-

画像注釈アプリAnnotableが便利すぎる!記事説明スクショ作りが超捗るよ!

今まで画像注釈アプリとして愛用してきたMarkeeがiOS13で使えなくなってしまったため、代替となるアプリは無いものかと探した結果見つけたのが、画像注釈アプリ「Annotable」だった。使ってみると思いの外便利だったので、紹介してみることにする。

-

-

「Enlight」ありとあらゆる画像編集がこのアプリだけで出来ちゃうよ!

この記事を読むのに必要な時間は約 0 分 48 秒です。 どうも、先週末の花組観劇の余韻が未だに抜けない怜香@Ray_mnzkです。 今日の午前中なんて、もうすっかり脳内再生できるようになったショー「 …

-

-

唐突にApple Watchが欲しくなったので買ってみた。購入に至った理由を語ってみる

2019年8月下旬、最新版発売を間近に控えたタイミングであえてApple Watchの購入に踏み切った。それまで購入する気はなかったというのに何故突然購入を決めたのか、その理由をまずは語ってみる。

-

-

デザインセンスに自信がなくても大丈夫!「Canva」で簡単にお洒落な名刺etc.を作ろう!

テンプレートを選んで編集していくだけで、誰でも簡単に綺麗なデザインを作ることができるツール「Canva」。今回は実際にデザインを作ってみながら使い方を解説していくことにする。(※この記事はCanvaご担当者さまより依頼をいただいて執筆したものです)

-

-

観劇のお供に「たすくま」を。観劇クラスタ的「たすくまのここが便利」を挙げてみる

iPhoneでタスクシュートができるアプリ「たすくま」、そしてクラウド化により様々なデバイスでタスクシュートができる「TaskChute Cloud」。様々な点から比較評価のできる両者だが、今回は観劇クラスタの視点から、「TaskChute Cloud」よりも「たすくま」の方が使いやすく感じる理由について語ってみることにする。

-

-

私がモブログ時に活用している画像編集アプリ3選&画像素材調達サイト2選

ブログ記事に使う画像は、アイキャッチ画像も含め、実はiPhoneだけでも作ることができる。今回は私がモブログ時に用いている画像編集アプリと、素材となる画像を入手できるサイトを一挙ご紹介することにする。

-

-

ATOK for iOSを使ってMemoflowyでのペースト作業を楽にしよう!

Workflowyに手軽にメモを取るためのアプリ「Memoflowy」。しかし唯一面倒なのが、書いたメモをペーストすることでしかWorkflowyに書き込みができない点だ。今回はそんなペースト作業を少しでも楽にする手段として、ATOK for iOSを使うことで長押しメニューを開くことなくペーストを行う方法を紹介する。

-

-

「CopyCenter2」よく使うHTMLタグを保存して使い回そう!

この記事を読むのに必要な時間は約 0 分 40 秒です。 どうも、お茶会が終わって気づけば花組公演もあと3日であることに気づいて寂寥感を感じている怜香@Ray_mnzkです。 公演には終わりがつきもの …

-

-

「Evernote Scannable」がついに名刺誤認識を修正できるようになったよ!

この記事を読むのに必要な時間は約 0 分 47 秒です。 今日も仕事がごった返していてふらふらになりかかってた怜香@Ray_mnzkです。珍しく最近多忙の日々ですorz 自分のペースで仕事が出来ている …

-

-

いつもと一味違うアイキャッチを作ってみない?PC・スマホ・ブラウザで使える画像加工アプリ「Fotor」が便利!

PC・スマホのみならず、ブラウザでも使える画像加工アプリ「Fotor」。今回は特に豊富な設定が可能な「文字挿入機能」を中心に紹介してみることにする。(※この記事はFotorご担当者さまより依頼をいただいて執筆したものです)